Tempo de leitura: 3 minutos

Introdução

Você já pensou em adquirir um carro ou imóvel sem pagar juros?

O consórcio pode ser a resposta. Essa modalidade vem ganhando espaço como uma solução econômica e segura para quem planeja o futuro.

Neste guia, você entenderá como o consórcio funciona e se ele realmente vale a pena.

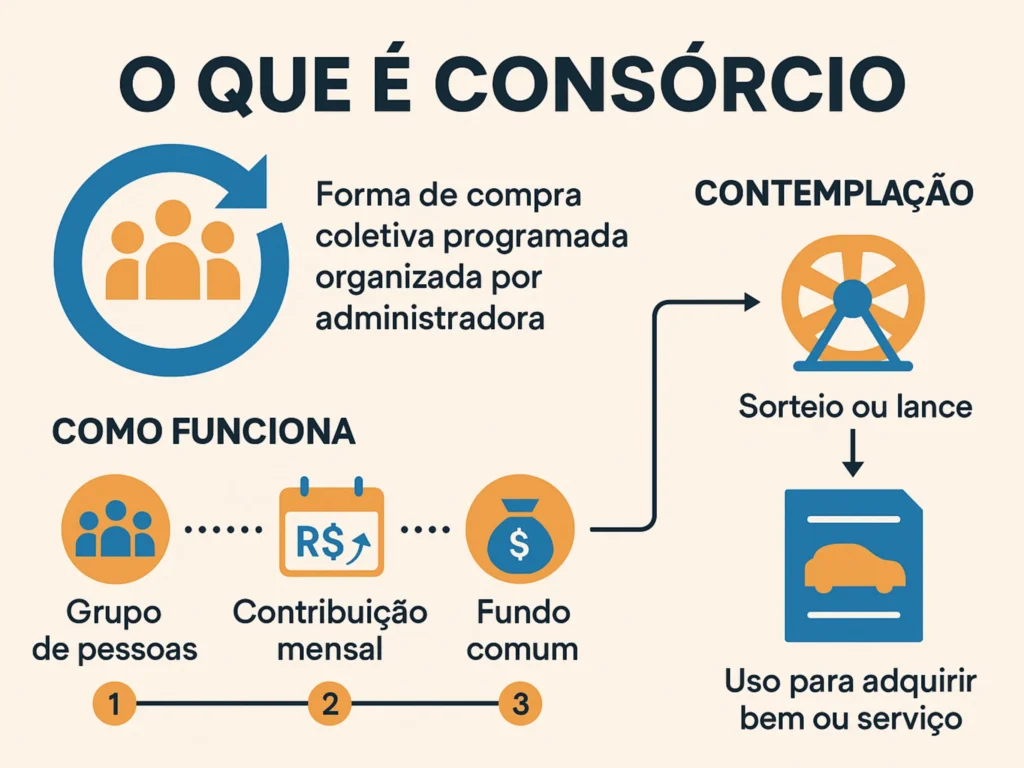

O que é consórcio?

O consórcio é uma forma de compra coletiva programada, organizada por administradoras autorizadas pelo Banco Central.

Funciona como um grupo de pessoas que se unem para formar uma poupança conjunta. Todo mês, os participantes contribuem com um valor fixo. A cada ciclo, um ou mais membros são contemplados com a carta de crédito para adquirir o bem desejado — seja um carro, imóvel ou serviço.

Essa contemplação pode acontecer por sorteio ou lance, o que torna o processo democrático e acessível.

Como funciona um consórcio na prática?

Formação do grupo

Você escolhe o tipo de consórcio (imóveis, automóveis, motos, serviços etc.) e entra em um grupo com um prazo e valor definidos.

Pagamento das parcelas

Todos os meses, você paga uma parcela que alimenta o fundo comum.

Esse valor inclui:

- Parcela da carta de crédito

- Taxa de administração

- Fundo de reserva (em alguns casos)

Não há juros, o que representa uma grande economia frente aos financiamentos tradicionais.

Contemplação

Você pode ser contemplado de duas formas:

- Sorteio mensal: feito em assembleias, com base na Loteria Federal

- Lance: você oferece antecipar parcelas; quem der o maior lance leva

Após ser contemplado, você recebe a carta de crédito, que pode ser usada para comprar o bem ou serviço, dentro das regras do grupo.

Vantagens do consórcio

1. Economia

Sem juros abusivos, o consórcio permite planejamento sem pesar no bolso. A taxa de administração costuma ser menor que os encargos de um financiamento.

2. Disciplina financeira

Ideal para quem não consegue guardar dinheiro sozinho. O compromisso mensal funciona como uma poupança forçada.

3. Flexibilidade de uso

Com a carta de crédito, você pode escolher o bem dentro das opções autorizadas. No caso de imóveis, é possível usar o FGTS para complementar o valor.

Desvantagens e pontos de atenção

- Tempo de espera: não há garantias de quando você será contemplado.

- Taxas e reajustes: mesmo sem juros, há custos administrativos.

- Multa por inadimplência: o atraso pode gerar punições e até exclusão do grupo.

Avalie bem antes de entrar. Compare simuladores e leia o contrato com atenção.

Quando vale a pena fazer um consórcio?

Se você:

✅ Não tem urgência na compra

✅ Quer evitar dívidas com juros

✅ Gosta de planejamento a médio e longo prazo

… então o consórcio pode ser uma excelente opção.

Ele se destaca como alternativa inteligente em tempos de alta dos juros no mercado financeiro.

Conclusão

O consórcio é uma solução sólida e colaborativa para quem busca conquistar bens de forma planejada, sem cair em armadilhas de crédito.

Se você preza por controle financeiro, vale a pena considerar essa alternativa.

👉 Descubra mais sobre formas de comprar com planejamento aqui. Compartilhe se fez sentido para você!

Veja Também:

- 10 Coisas que os Ricos Evitam Comprar (e Você Também Deveria)

- Como Fazer Sobrar Dinheiro Mesmo Ganhando um Salário Mínimo

- 5 Desperdícios que Estão te Deixando Pobre Sem Você Perceber